新NISAをきっかけに、SBI証券で積立投資を始めた方も多いのではないでしょうか。

三井住友カード ゴールド(NL)は、SBI証券のクレカ積立に対応しており、投資信託の積立をしながらVポイントを貯められるのが魅力です。

ただし、クレカ積立のポイント還元率は、いつでも同じではありません。

三井住友カード ゴールド(NL)の場合、前年のカード利用額などによって還元率が変わるため、条件を理解せずに使うと「思ったよりポイントが貯まらなかった」と感じる可能性があります。

さらに注意したいのが、SBI証券のクレカ積立は、三井住友カード ゴールド(NL)の年100万円利用特典の集計対象外であることです。

つまり、クレカ積立は投資でポイントを貯められる便利な仕組みですが、年100万円利用特典とは分けて考える必要があります。

この記事では、三井住友カード ゴールド(NL)でSBI証券のクレカ積立を使う場合の還元率、条件、年100万円利用特典との関係、注意点を分かりやすく整理します。

- 三井住友カード ゴールド(NL)でクレカ積立するのはお得なのか

- 1.0%・0.75%・0%還元の違いを知りたい

- クレカ積立は年100万円利用にカウントされるのか

このような疑問がある方は、申し込む前・積立設定する前に確認しておきましょう。

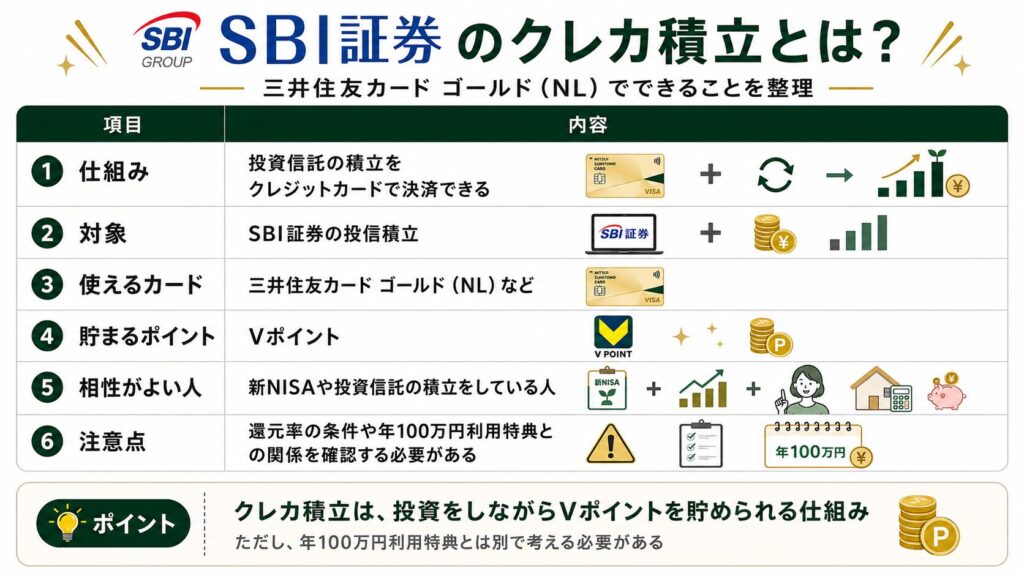

SBI証券のクレカ積立とは?

SBI証券のクレカ積立とは、投資信託の積立代金をクレジットカードで決済できる仕組みです。

通常、投資信託の積立は銀行口座から引き落として行うイメージがありますが、クレカ積立では、毎月の積立を対象のクレジットカードで決済できます。

三井住友カード ゴールド(NL)もSBI証券のクレカ積立に対応しており、積立投資をしながらVポイントを貯められるのが特徴です。

クレカ積立の魅力は、投資信託を積み立てながらポイントも貯められることです。

毎月の積立をコツコツ続けるだけで、積立額に応じてVポイントが貯まるため、投資をしている人にとっては見逃せない仕組みです。

ただし、ここで注意したいのは、クレカ積立は通常の買い物とは別で考える必要があるという点です。

三井住友カード ゴールド(NL)のクレカ積立は便利ですが、ポイント還元率は一定ではありません。

また、SBI証券のクレカ積立利用分は、三井住友カード ゴールド(NL)の年100万円利用特典の集計対象外です。

つまり、クレカ積立は

「投資をしながらVポイントを貯める仕組み」

としては便利ですが、

「年100万円利用特典を達成するための支払い」

をしては使えません。

ここを混同すると、

「クレカ積立も100万円利用に含まれると思っていた」

「積立しているのに年100万円利用特典の達成額が増えていない」

というズレが起きやすくなります。

そのため、三井住友カード ゴールド(NL)でSBI証券のクレカ積立を使う場合は、まず2つを分けて考えることが大切です。

| 考えるポイント | 内容 |

|---|---|

| クレカ積立のポイント還元 | 積立額に応じてVポイントが貯まる |

| 年100万円利用特典 | クレカ積立分は集計対象外 |

SBI証券のクレカ積立は、投資をしている人にとって便利な仕組みです。

ただし、還元率の条件や年100万円利用特典との関係を理解しておかないと、思ったよりお得に感じられないこともあります。

次の章では、三井住友カード ゴールド(NL)でSBI証券のクレカ積立をした場合のポイント還元率について整理していきます。

三井住友カード ゴールド(NL)のクレカ積立還元率

三井住友カード ゴールド(NL)でSBI証券のクレカ積立をする場合、ポイント還元率は常に1.00%というわけではありません。

入会初年度は利用条件なしで1.00%ですが、2年目以降は前年のカード利用額によって、1.00%・0.75%・0.00%に分かれます。

まずは、還元率の全体像を表で整理します。

この表で特に大事なのは、2年目以降は前年のカード利用額によって還元率が変わるという点です。

三井住友カード ゴールド(NL)は、初年度こそ1.00%還元で使えますが、翌年以降も1.00%を維持するには、前年に年間100万円以上のカード利用が必要です。

前年の利用額が10万円以上100万円未満の場合は0.75%、10万円未満の場合は、0.00%になります。

つまり、三井住友カード ゴールド(NL)のクレカ積立は、

「初年度は1.00%、2年目以降は使い方次第で還元率が変わる」

と理解しておくと分かりやすいです。

初年度1.00%は「カードあたり1回限り」

入会初年度は利用条件なしで1.00%還元になるため、これから新しく三井住友カード ゴールド(NL)を作る人にとっては使いやすい条件です。

ただし、この初年度1.00%の扱いは、1カードあたり1回限りです。

過去に同じカードを持っていた場合は、入会初年度でもポイント付与率が0%になる場合があります。

そのため、完全に新規で申し込む人と、過去に同一カードを保有していた人では、初年度の扱いが変わる可能性があります。

過去に三井住友カード ゴールド(NL)を持っていたことがある人は、初年度1.00%を前提にしすぎない方が安心です。

ポイントはいつ付与される?

SBI証券のクレカ積立でもらえるVポイントは、すぐに付与されるわけではありません。

「三井住友カードつみたて投資」の利用月の翌々月の10日ごろに付与されます。

通常の買い物ポイントとは付与タイミングが違うため、積立直後にポイントが反映されなくても、すぐに不安になる必要がはありません。

三井住友カード ゴールド(NL)のクレカ積立は、条件を満たせば1.00%還元を狙える一方で、条件を満たさないと0.75%や0.00%になる可能性もあります。

次の章では、1.00%・0.75%・0.00%になる条件をもう少し詳しく整理していきます。

還元率1.0%・0.75%・0%の条件

三井住友カード ゴールド(NL)のSBI証券クレカ積立は、2年目以降になると、前年のカード利用額によって還元率が変わります。

大きく分けると、還元率は次の3パターンです。

- 1.00%

- 0.75%

- 0.00%

ここでは、それそれの条件を整理します。

1.0%還元になる条件

三井住友カード ゴールド(NL)でSBI証券のクレカ積立をする場合、入会初年度は利用条件なしで1.00%還元になります。

2年目以降も1.00%還元を受けるには、前年に年間100万円以上のカード利用が必要です。

つまり、三井住友カード ゴールド(NL)で普段の生活費や固定費をまとめて、年間100万円以上の利用がある人は、SBI証券のクレカ積立でも1.00%還元を維持しやすくなります。

ただし、ここで注意したいのが、SBI証券のクレカ積立分は、年間100万円のカード利用額には含まれないという点です。

例えば、毎月5万円のクレカ積立していても、それだけで年間60万円のカード利用としてカウントされるわけではありません。

1.00%還元を維持したい場合は、クレカ積立とは別に、普段の買い物や固定費などで年間100万円以上のカード利用を目指す必要があります。

0.75%還元になる条件

2年目以降、前年のカード利用額が年間10万円以上100万円未満の場合は、クレカ積立のポイント付与率は0.75%になります。

1.00%還元には届きませんが、0.75%でもポイントが付くため、完全に悪い条件ではありません。

たとえば、三井住友カード ゴールド(NL)をメインカードとしては使っていないものの、ある程度の買い物や固定費で年間10万円以上使っている人であれば、0.75%還元は狙えます。

ただし、三井住友カード ゴールド(NL)は、年100万円利用特典や対象店舗での高還元なども含めて使うことで魅力が出やすいカードです。

SBI証券のクレカ積立だけを目的に持つよりも、日常の支払と組み合わせて使う方が、カード全体のメリットを活かしやすくなります。

0%になる条件

2年目以降、前年のカード利用額が年間10万円未満の場合は、クレカ積立のポイント付与率は0%になります。

ここは特に注意が必要です。

SBI証券のクレカ積立を設定しても、前年のカード利用額が10万円未満だと、積立額に対してVポイントが付きません。

つまり、「クレカ積立している=必ずポイントが貯める」とは限りません。

クレカ積立だけを目的に三井住友カード ゴールド(NL)を持っている場合、普段の利用額が少ないと、2年目以降に0%還元になる可能性があります。

そのため、SBI証券のクレカ積立でポイントを受け取りたいなら、最低でも前年のカード利用額が年間10万円以上あるかを確認しておくと安心です。

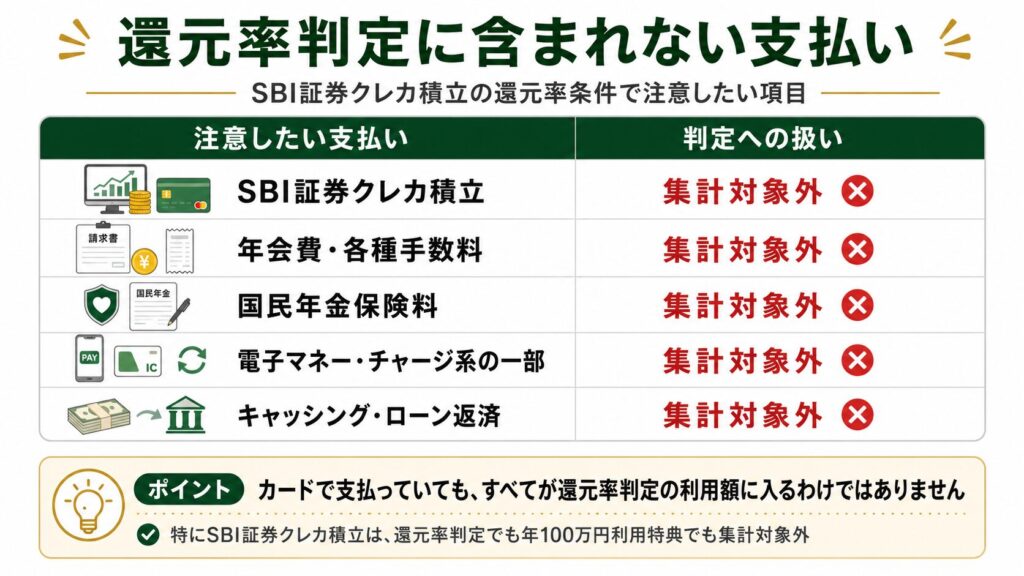

還元率を決める利用額に含まれない支払いに注意

還元率を判断するための前年利用額には、すべてのカード利用が含まれるわけではありません。

特に注意したいのは、SBI証券のクレカ積立そのものが、判定用の利用額に含まれないことです。

そのほか、次のような支払いも集計対象外になります。

ここで大事なのは、「カードで支払っているように見えるもの」でも、還元率判定の利用額に入らない支払いがあるという点です。

たとえば、クレカ積立を毎月5万円している場合、年間では60万円になります。

しかし、その60万円は還元率判定のカード利用額には入りません。

そのため、1.00%還元を狙うなら、クレカ積立とは別に、生活費・固定費・日常の買い物などで年間100万円以上の利用を目指す必要があります。

三井住友カード ゴールド(NL)のクレカ積立をお得に使うには、自分の前年カード利用額がどの還元率に該当するかを確認することが大切です。

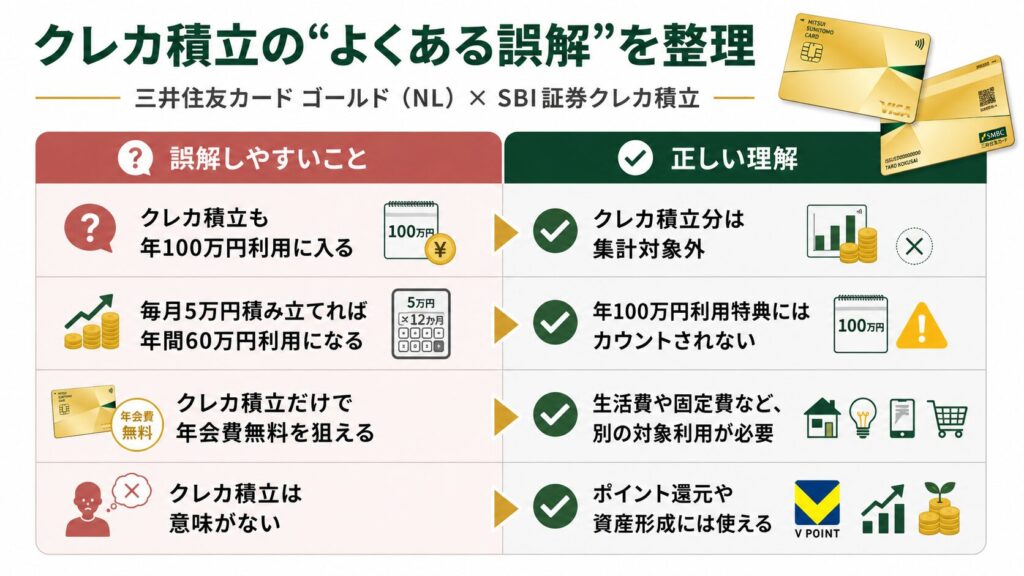

クレカ積立は年100万円利用特典の対象外

三井住友カード ゴールド(NL)でSBI証券のクレカ積立を使うと、積立額に応じてVポイントを貯めることができます。

ただし、ここで必ず押さえておきたいのが、SBI証券のクレカ積立は、三井住友カード ゴールド(NL)の年100万円利用特典の集計対象外という点です。

つまり、クレカ積立でVポイントを貯めることはできますが、年100万円利用特典の達成額には入りません。

SBI証券のクレカ積立は年100万円利用にカウントされない

SBI証券のクレカ積立は、投資信託を積み立てながらVポイントを貯められる便利な仕組みです。

しかし、年100万円利用特典の判定では、クレカ積立分はカード利用額としてカウントされません。

たとえば、毎月5万円ろSBI証券のクレカ積立に設定した場合、年間の積立額は60万円になります。

このように、クレカ積立を毎月続けていても、それだけで年100万円利用特典に近づくわけではありません。

クレカ積立は、ポイント還元の対象にはなっても、年100万円利用特典の集計対象にはならないと分けて考える必要があります。

年100万円利用特典とは別で考える

SBI証券のクレカ積立と、三井住友カード ゴールド(NL)の年100万円利用特典は、似ているようで目的が違います。

整理すると、次のようになります。

クレカ積立は、投資信託の積立をしながらポイントを貯める使い方です。

一方で、年100万円利用特典は、日常の買い物や固定費など、対象になるカード利用額で条件達成を目指すものです。

この2つを混同すると、

「毎月積立しているから、年100万円利用にも近づいているはず」

と誤解してしまう可能性があります。

しかし、実際には積立分は年100万円利用特典には含まれません。

誤解しやすいポイント

最後に、SBI証券クレカ積立と年100万円利用特典で誤解しやすい点を整理します。

SBI証券のクレカ積立は、投資をしながらVポイントを貯められる便利な仕組みです。

ただし、三井住友カード ゴールド(NL)の年100万円利用特典とは別で考える必要があります。

年100万円利用特典を狙う場合は、クレカ積立ではなく、普段の生活費や固定費をどれだけ対象利用としてまとめられるかが重要です。

新NISAと組み合わせるメリット

三井住友カード ゴールド(NL)のSBI証券クレカ積立は、新NISAで投資信託を積み立てている人と拝承がいいです。

新NISAは、投資で得た売却益や配当・分配金が非課税になる制度です。2024年からは制度が恒久化され、非課税保有期間も無期限になったため、長期でコツコツ資産形成をしたい人に使いやすい制度になっています。

新NISAの積立投資とクレカ積立は相性がよい

新NISAで投資信託を積み立てる場合、毎月決まった金額をコツコツ積み立てていく人が多いです。

SBI証券のクレカ積立を使えば、その毎月の積立を三井住友カード ゴールド(NL)で決済できます。

つまり、積立投資を続けながら、条件に応じてVポイントも貯められるのがメリットです。

投資信託の積立は、長く続けることが大切です。

毎月の積立を自動化できるクレカ積立は、投資を習慣化しやすい仕組みといえます。

ただし、クレカ積立を使えば必ず得をするというわけではありません。

還元率はカード利用額などの条件によって変わるため、前章で整理した1.00%・0.75%・0.00%の条件を確認しておく必要があります。

現金積立よりポイント分だけメリットがある

同じ投資信託を積み立てるなら、クレカ積立はポイント還元を受けられる可能性がある点がメリットです。

現金や銀行引き落としで積み立てる場合、基本的には積立そのものに対するカードポイントはありません。

一方で、三井住友カード ゴールド(NL)を使ったSBI証券のクレカ積立なら、条件に応じてVポイントが付与されます。

整理すると、次のようになります。

| 積立方法 | ポイント |

|---|---|

| 現金・銀行引き落としで積立 | 基本的にカードポイントはなし |

| 三井住友カード ゴールド(NL)でクレカ積立 | 条件に応じてVポイントが貯まる |

たとえば、同じ投資信託に毎月積み立てるなら、ポイントが付く分だけクレカ積立の方がメリットを感じやすくなります。

ただし、ここでも大切なのは、ポイントのために無理な積立額にしないことです。

ポイント還元はあくまで上乗せのメリットであり、投資額は家計に無理のない範囲で決める必要があります。

貯まったVポイントを投資に回せる

SBI証券とVポイントの相性が良い理由は、ポイントを貯めるだけでなく、貯まったVポイントを投資に使えることです。

SBI証券Vポイントサービスでは、Vポイントを1ポイント=1円分として、投資信託の金額指定買付・積立買付、国内株式の現物買付に使えます。

つまり、クレカ積立で貯めたポイントを、日用品の購入に使うだけでなく、資産形成に回すこともできます。

たとえば、毎月のクレカ積立で貯まったVポイントを投資信託の購入に使えば、現金を追加で出さずにポイント分を投資に回せます。

この使い方は、次のような人に向いています。

- 新NISAで投資信託を積み立てている人

- Vポイントを消費ではなく資産形成に使いたい人

- ポイントも長期的に活かしたい人

ポイントを日用品代の節約に使うのも便利ですが、投資をしている人なら、ポイントをさらに投資に回すという選択肢もあります。

ただし投資なので元本保証ではない

SBI証券のクレカ積立は便利な仕組みですが、投資であることに変わりはありません。

投資信託は価格が変動するため、積み立てた金額よりも評価額が下がる可能性があります。

ポイント還元があるからといって、無理に積立額を増やすのはおすすめできません。

特に、クレカ積立は毎月自動で積み立てられるため、家計に合わない金額で設定してしまうと、あとから負担に感じる可能性があります。

新NISAとSBI証券クレカ積立を組み合わせる場合は、

- 家計に無理のない積立額にする

- 還元率だけで投資額を決めない

- 長期で続けられる金額にする

- 値下がりする可能性も理解しておく

このあたりを意識しておくことが大切です。

この章の結論として、新NISAで投資信託を積み立てるなら、SBI証券のクレカ積立はポイント還元も狙える便利な選択肢です。

ただし、投資は元本保証ではありません。

三井住友カード ゴールド(NL)のクレカ積立は、無理のない積立額で、条件を理解したうえで使うことが大切です。

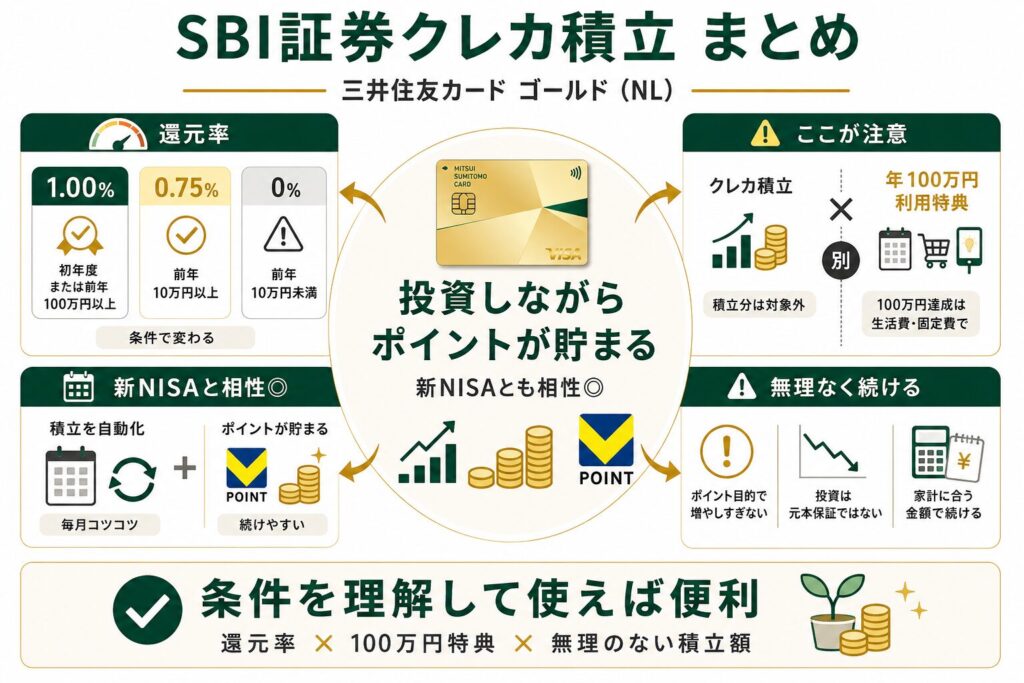

まとめ|SBI証券クレカ積立は条件を理解して使うことが大切

SBI証券クレカ積立は、投資をしながらVポイントを貯められる

三井住友カード ゴールド(NL)を使ったSBI証券のクレカ積立は、投資信託を積み立てながらVポイントも貯められる便利な仕組みです。

特に、新NISAで投資信託を積み立てている人にとっては、毎月の積立を自動化しながら、条件に応じてポイントも受け取れる点が魅力です。

また、貯まったVポイントは、日用品などの支払いに使うだけでなく、SBI証券で投資に回すこともできます。

そのため、投資をしている人にとっては、三井住友カード ゴールド(NL)とSBI証券の組み合わせは相性のよい使い方です。

還元率は条件によって変わる

ただし、三井住友カード ゴールド(NL)のクレカ積立は、いつでも1.00%還元になるわけではありません。

入会初年度は利用条件なしで1.00%還元ですが、2年目以降は前年のカード利用額によって還元率が変わります。

| 条件 | 還元率 |

|---|---|

| 入会初年度 | 1.00% |

| 2年目以降・前年100万円以上利用 | 1.00% |

| 2年目以降・前年10万円以上100万円未満 | 0.75% |

| 2年目以降・前年10万円未満 | 0.00% |

このように、2年目以降も1.00%還元を維持したい場合は、前年に年間100万円以上のカード利用が必要です。

一方で、前年のカード利用額が10万円未満だと、クレカ積立をしていてもポイント付与率が0.00%になります。

そのため、クレカ積立をお得に使いたい場合は、自分のカード利用額がどの条件に当てはまるかを確認しておくことが大切です。

年100万円利用特典とは別で考える

もう1つ重要なのが、SBI証券のクレカ積立は、三井住友カード ゴールド(NL)の年100万円利用特典の対象外という点です。

たとえば、毎月5万円をクレカ積立に設定すると、年間では60万円の積立になります。

しかし、この60万円は年100万円利用特典の集計には入りません。

つまり、クレカ積立は、

投資信託を積み立てながらVポイントを貯める仕組み

としては使えますが、

年会費永年無料や10,000ポイント特典を狙うための利用額

には含まれません。

年100万円利用特典を狙う場合は、クレカ積立とは別に、食費・日用品・通信費・光熱費・保険料など、対象になる生活費や固定費をカードにまとめる必要があります。

無理のない積立額で長く続けることが大切

三井住友カード ゴールド(NL)のSBI証券クレカ積立は、条件を理解して使えば便利な仕組みです。

ただし、ポイント還元だけを目的に、無理に積立額を増やす必要はありません。

投資信託は元本保証ではなく、相場によって評価額が下がる可能性もあります。

大切なのは、還元率だけで判断するのではなく、家計に無理のない金額で長く続けることです。

新NISAとSBI証券クレカ積立を組み合わせるなら、

- 還元率の条件を確認する

- クレカ積立が年100万円利用特典の対象外であることを理解する

- ポイント目的で無理な積立額にしない

- 長期で続けられる金額にする

このあたりを意識しておくと安心です。

三井住友カード ゴールド(NL)のSBI証券クレカ積立は、投資をしている人にとって魅力のある使い方です。

ただし、還元率の条件と年100万円利用特典との関係を理解したうえで使うことが、お得に活用するためのポイントです。

関連記事もあわせて確認!

三井住友カード ゴールド(NL)のSBI証券クレカ積立は、投資をしながらVポイントを貯められる便利な仕組みです。

ただし、この記事で整理したように、クレカ積立の還元率は条件によって変わります。

また、SBI証券のクレカ積立は、三井住友カード ゴールド(NL)の年100万円利用特典の集計対象外です。

そのため、クレカ積立だけで判断するのではなく、カード全体の特徴や、日常の支払い・ポイ活との相性もあわせて確認しておくと、より自分に合うか判断しやすくなります。

三井住友カード ゴールド(NL)の全体像を知りたい方へ

三井住友カード ゴールド(NL)の年100万円利用特典、7%還元、家族カード、SBI証券クレカ積立など、カード全体の機能をまとめて確認したい方はこちらの記事がおすすめです。

この記事では、三井住友カード ゴールド(NL)の基本スペックから、還元率、年100万円利用特典、SBI証券クレカ積立、注意点まで幅広く整理しています。

「このカードを申し込む前に、全体像をもう一度確認したい」という方は、あわせて読んでおくと理解しやすくなります。

ポイ活やクレカ活用を家計に活かしたい方へ

ポイントを貯めるだけでなく、実際に家計や暮らしにどう活かすかを考えたい方はこちらの記事も参考になります。

三井住友カード ゴールド(NL)やSBI証券クレカ積立で貯めたVポイントも、使い方次第で家計の助けになります。

ポイントを日用品代の節約に使うのか、投資に回すのか、自分の生活スタイルに合わせて考えることが大切です。

コメント